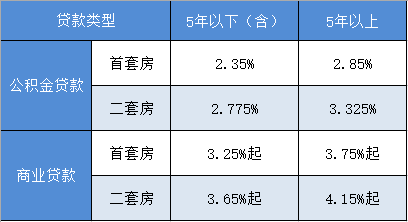

随着房地产市场的高速发展,房贷利率公积金问题成为了公众关注的焦点,关于最新房贷利率公积金的变动引起了广泛讨论,本文旨在从不同角度探讨这一问题,阐述个人立场及理由。

正反方观点分析

正方观点:降低房贷利率公积金有助于刺激房地产市场活力

1、促进购房需求:降低房贷利率公积金,意味着购房者贷款成本降低,有助于提高购房者的购买力,刺激市场需求。

2、减轻购房者负担:降低公积金贷款利率,直接减轻了购房者的经济压力,有助于购房者更好地规划个人财务。

3、稳定房地产市场:通过降低房贷利率公积金,政府向市场传递积极信号,有助于稳定市场预期,促进房地产市场健康发展。

反方观点:房贷利率公积金调整需谨慎,需考虑多方面因素

1、财政可持续性:降低房贷利率公积金可能会增加财政风险,尤其是在经济环境不确定的背景下,需要充分考虑财政的可持续性。

2、金融市场影响:房贷利率的调整会对金融市场产生一定影响,不当的调整可能会引发金融市场波动。

3、房地产调控:当前房地产市场调控正处于关键时期,房贷利率公积金的调整需要与调控政策相协调,避免对市场造成不利影响。

个人立场及理由

我认为在当前的房地产市场环境下,适度调整房贷利率公积金是有其合理性的,理由如下:

1、助力经济复苏:在当前经济环境下,适度降低房贷利率公积金,有助于刺激房地产市场活力,促进经济复苏。

2、平衡购房者利益:降低房贷利率公积金,直接惠及广大购房者,减轻了购房者的经济压力,有助于平衡购房者的利益。

3、稳定市场预期:政府通过调整房贷利率公积金,向市场传递积极信号,有助于稳定市场预期,增强市场信心。

我也认为调整房贷利率公积金需谨慎,理由如下:

1、防范金融风险:在调整房贷利率公积金时,需要充分考虑财政的可持续性和金融市场的影响,防范金融风险。

2、房地产调控政策协调:房贷利率公积金的调整需要与房地产调控政策相协调,避免对市场造成不利影响。

3、引导理性购房:在降低房贷利率公积金的同时,应加强对购房者的引导,避免过度杠杆化,鼓励理性购房。

最新房贷利率公积金的调整是一个复杂的问题,需要综合考虑多方面因素,我认为在当前的房地产市场环境下,适度调整房贷利率公积金有其合理性,有助于刺激市场活力,促进经济复苏,调整时需要谨慎,充分考虑财政的可持续性、金融市场的影响以及房地产调控政策的协调性,应加强对购房者的引导,鼓励理性购房,只有这样,才能确保房贷利率公积金的调整真正惠及广大购房者,促进房地产市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号